親から子へ…

財産の持ち主が死亡したとき、その相続人に、死亡者(被相続人)が持っていた財産(現預金や不動産、借金も含まれます)などが移転することを相続といいます。

「相続」ときくと、難しくて分かりにくそうと思いませんか?

しかし、誰もが一度は直面するのが相続問題なのです。親(被相続)が亡くなると、残された家族や親戚(相続人)はその方の財産を相続することになるでしょう。問題なく次世代への財産承継を実現する為にも、財産を残す人、財産を受け取る人、双方ともに相続について知ることが必要です。

高い相続税が課税されて納税できない!

親族間の財産分配でもめてしまった!

などとならないためにも、様々な対策をたてておきましょう。

基礎控除を超えると

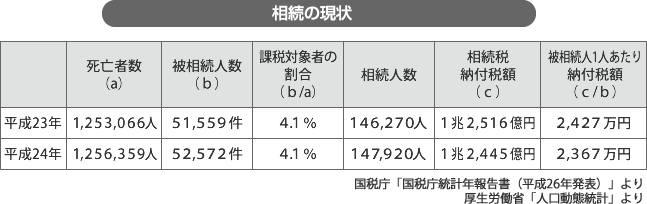

ある程度の財産をお持ちの方が亡くなると、被相続人は相続税を納めなければなりませんが、相続税の申告の対象となる被相続人の割合は約4.1%程度です。ただし、平成27年1月より遺産に係る基礎控除額が引き下げられたことにより、課税対象となる人が増える見込みです。

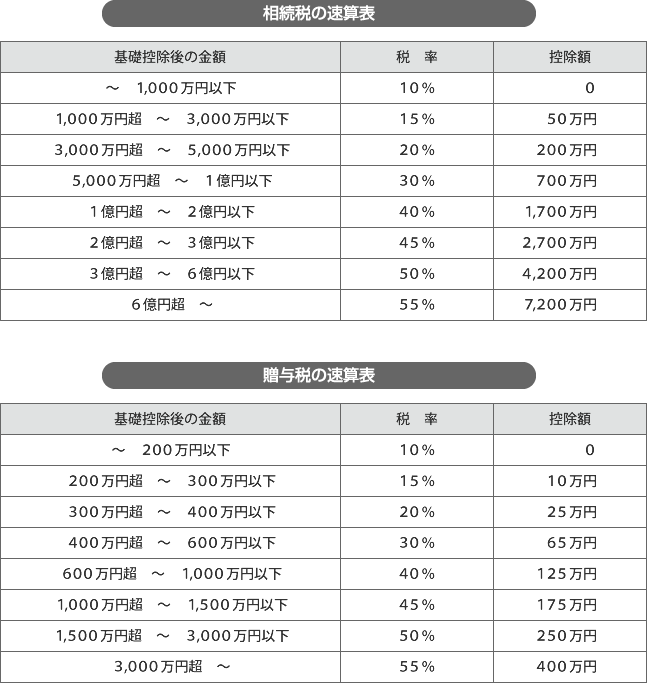

相続税は、課税価格(相続税の対象となる財産の額)から

| 基礎控除(3000万円+法定相続人の数×600万円) |

を差し引いて残った金額に課税されます(注1)

例えば、遺族が妻、子ども2人の場合、基礎控除額は

3000万円+法定相続人3人×600万円 = 4800万円

となり、4800万円までの財産(現預金、不動産、有価証券等)には相続税はかかりません。4800万円を超えると、その超えた金額に相続税が課税させる仕組みです。

仮に1億円の財産がある場合は、4800万円の基礎控除を差し引きますので5200万円が相続税の課税対象になり、相続税を算出する基礎額となります。

まずは、財産目録等を作成し、残す財産の確認をしたほうが良いでしょう。その上で、不動産や株式といった特別な計算を必要とする財産の相続税評価額を計算することをお勧めいたします(注2)。

注1:様々な特例がありますので、相続税が課税されない場合もあります。例えば、配偶者については、被相続人の財産形成に貢献している点等を考慮して、相続税額を軽減する取扱いがあります。

注2:相続税評価額の計算は複雑ですが、相続に関しての書籍がいろいろありますので、概算だけでもご自身で計算されてみてはいかがでしょうか。

贈与税と相続時精算課税

相続まで待たずに、生前に財産を移転することを贈与といいます。

贈与には贈与税が課税されます。1年間(1月1日~12月31日)の間に贈与により取得した財産が対象とされ、基礎控除の100万円を超える場合、その超えた金額に課税されます。よって年間110万円以下であれば課税はされません。

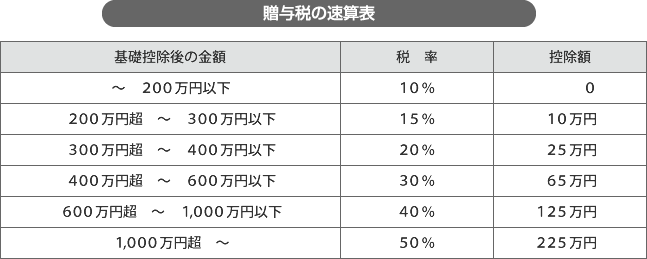

贈与税の税率は以下の通りです。