ご家族のために残すもの

世帯主に万一のことがあった場合に、遺された家族のために準備しておかなければならない必要額を必要保障額といいます。

![]()

■遺族の生涯支出としては、以下のものが考えられます

I.遺族の生活費

一般的には次のような計算式(1.+2.)で算出します。

- 子ども独立までの生活費=現在の年間生活費×70%×末子独立までの年数

- その後の妻の生活費=現在の年間生活費×50%×末子独立時の妻の平均余命

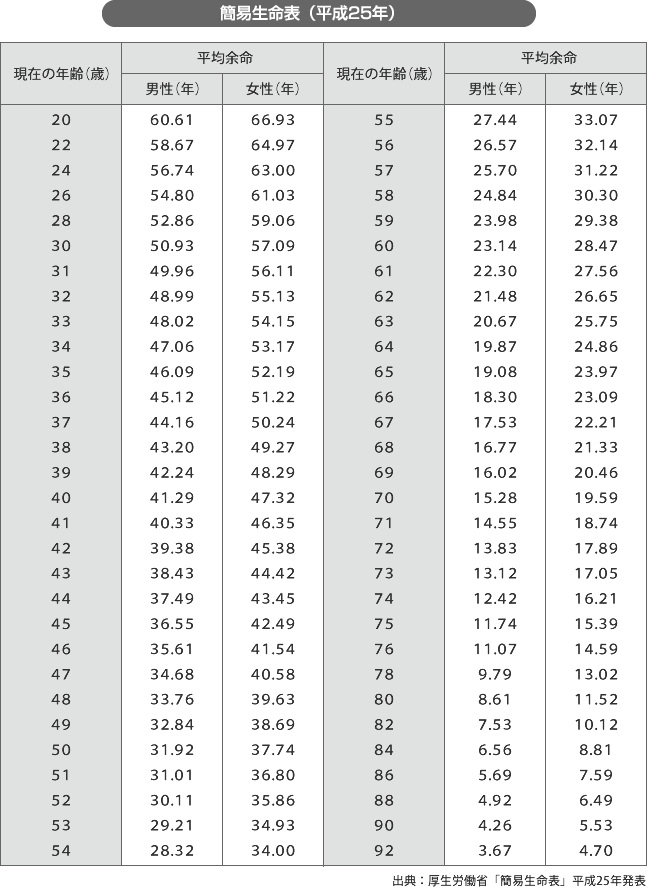

妻の平均余命は下記の簡易生命表で算出してみてください。

例:45歳女性の平均余命は42.49歳ですので、87.49歳まで生存することになります。あくまでも統計データですので個人差が生じることをご了承ください。

II.住宅資金

賃貸住宅に入居されている場合は、現在の家賃分を考慮する必要があります。

住宅を持っている場合でも、住宅ローンに団体信用生命保険が付保されていない場合には、ローン残高資金を考慮しておかなければなりません。

III.子供の教育資金

子どもの教育プランを実行するだけの資金が必要になります。

その他にも様々な支出がありますが、家族構成や生活費の状況によって異なってきますので、現在の支出状況を確認しておくことも必要になります。

■遺族の生涯収入としては、以下のものが考えられます

| 1.公的遺族年金 2.世帯主勤務先からの死亡退職金・弔慰金 3.貯蓄残高 |

また、遺された方が働かれる場合もありますので、そのお給料も収入となります。

例えば、生涯支出から生涯収入を差し引いて算出された金額が2000万円だった場合は、2000万円をどのように準備するかを検討しなければなりません。

一般的には、生命保険で準備することになるでしょう。

生命保険の種類

死亡リスクへの備えとして生命保険の加入を検討しましょう。

死亡保険の種類には様々ありますが、主なものを紹介します。

1.定期保険

10年、20年など一定の保険期間内の死亡・高度障害となった場合に保険金が支払われます。掛捨てで満期保険金はありません。

保険期間満了時に更新する場合は、更新時の年齢及び料率で保険料が計算されます。

2.終身保険

保障が一生涯続き、死亡・行動障害となった場合に保険金が支払われます。

貯蓄機能もありますので(ある程度の解約払戻金があります)、緊急時の必要資金や老後生活資金としても活用できます。

3.収入保障保険

保険期間内に死亡・高度障害となった場合、所定の期間だけ保険金が年金形式で支払われます。

保険料を比較すると、

![]()

となり、貯蓄機能を備えているため終身保険が高くなります。

他にも様々な種類の死亡保険があります。

家族構成や生活状況によってベストな保険は異なってきますので、まずはお問い合わせください。

![]()